누가누가 잘하나 | 포시가 후발제제 성분별 분석

오리지널 없어졌는데 단일제 제네릭 영업은 '고만고만'

단일제선 AZ 적응증 품은 HK이노엔·후발대의 힘 아주약품 선전

바카라사이트 총판선 제미글로 합친 LG화학·오리지널 바카라사이트 총판 AZ, 보령 등 공세

2023년 제네릭 최대어였던 다파글리플로진 시장이 2년 지나자 복합제가 메인 제품으로 떠올랐다. 최대어였던만큼 당시 허가외 사용 및 내용 증명, 광고 문제까지 잇따르기도 했었다.

단일제가 확 떠올랐다가 비슷한 수준을 유지하고 있는 것과 다르게 메트포르민과 시타글립틴 복합제는 처방시장의 대세로 떠오르며 단일제 규모를 압도하고 있다. 오리지널 제품인 '직듀오'와 에보글립틴·제미글립틴 등 자체 제품 복합제 또한 조금씩 성장을 이어가는 모양새다.

이같은 흐름은 제네릭 출시일(2023년 4월 9일)부터 약 2년 뒤인 2025년 3월 기준 의약품 시장조사기관 아이큐비아의 2년간 유통량(유닛별)을 비교에서 나타났다.

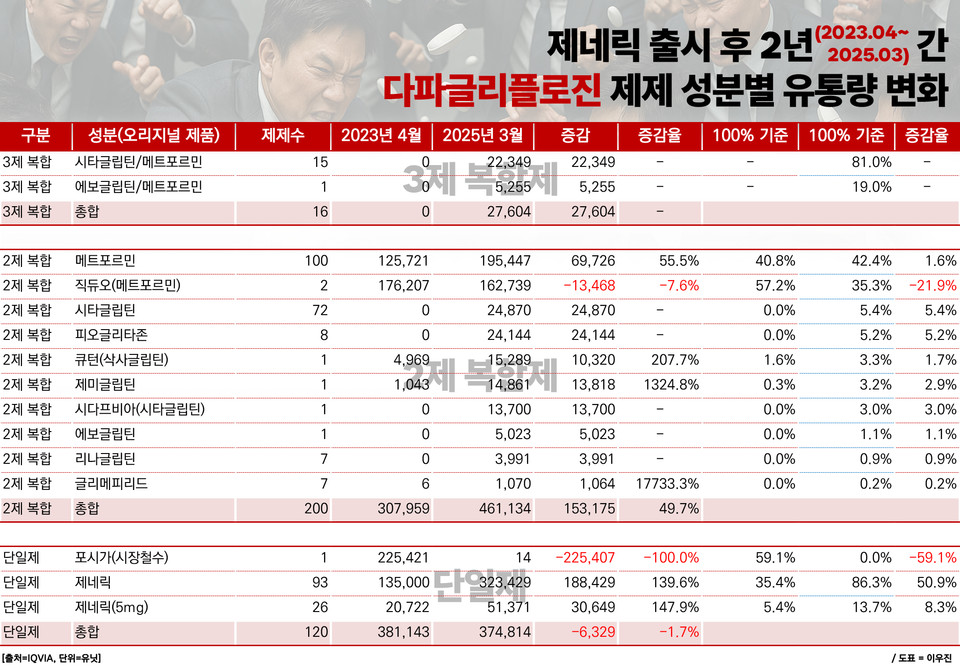

그래프 설명

* 그래프는 2025년 3월 기준 각 성분 제제별 유통량을 나타냅니다. 안쪽은 대범주로 단일제/2제복합/3제복합간 유통량을 표기해 이해하기 쉽도록 만들었습니다.

* 그래프 상단은 각 성분별 제제의 전체 유통량을 표기해 비교가 가능하도록 설정했습니다. 만약 2제 복합제 전체간 비교를 하고 싶은 경우 안쪽 원의 범주를 클릭하면 제제간 점유율이 나옵니다. 커서를 대기만 하면 각 항목 유통량이 나옵니다.

* 전체를 보시려면 우측 상단 '↑' 버튼 혹은 상단 박스에서 'All'을 체크하시면 됩니다.

첫 번째로 봐야 할 지점은 단일제 시장 규모다. 2023년 제네릭 시장에서 포시가의 유통량은 약 22만여정, 제네릭은 5mg와 포시가의 원용량인 10mg을 포함해 15만여정으로 총 38만정 선이었다. 2년이 지나 오리지널인 포시가가 시장에서 철수했고 급여까지 삭제되면서 처방 자체가 사실상 완전히 없어졌다.

물론 그 사이 제네릭 비중은 증가했는데 이들의 전체 유통량은 오히려 37만여정으로 2년전과 비교해 약 6300정 가량 감소했다. 즉 제네릭이 등장하면서 처방규모가 급증했지만 그 수요는 2년전이나 현재나 비슷한 수준이라는 뜻이기도 하다.

반면 오리지널의 시장 규모는 2025년 3월 기준 처방량 46만정대로 2년전 30만정 대비 15만정, 약 49.7% 증가한 것으로 나타났다. 이를 정리하면 국내 제네릭사의 영업 움직임이 약가가 좀 더 높은 바카라사이트 총판 판매 쪽으로 기울었음을 추정할 수 있다.

복합제로만 보면 2년간 가장 인기를 받은 품목은 오리지널 제품 '직듀오'로 잘 알려진 메트포르민 복합제였다. 메트포르민의 2025년 3월 기준 유통량은 19만정대로 2년 전 대비 55.5% 증가한 것으로 나타났다. 반면 오리지널인 직듀오는 같은 기간 16만정대로 2년전 17만정에서 약 7.6% 유통량이 감소했다. 제네릭 성장세에 비하면 오리지널의 유통량만큼은 제법 선전한 셈이다.

두 제제를 제외하면 오리지널 제품명 '시다프비아'로 알려진 시타글립틴 바카라사이트 총판의 성장세가 컸다. 시타글립틴 바카라사이트 총판 제네릭 유통량은 2025년 3월 기준 2만정대 중반에 육박했다. 오리지널 시다프비아도 1만3000여정 대의 유통량을 보이며 오리지널 사이에서 경쟁을 벌였다. 오리지널과 제네릭의 점유율은 전체 2제 바카라사이트 총판 중 약 8.4% 수준이었다.

여기에 제제의 수는 적지만 피오글리타존 바카라사이트 총판의 유통량도 시타글립틴 제네릭과 유사한 2만정대 중반에 조금 못미치며 5.2%의 점유율을 기록했다. 또 LG화학의 '제미글로'(제미글립틴)와 합친 '제미다파정' 바카라사이트 총판는 1만5000정에 육박하는 유통량을 기록하며 약 3.0%의 점유율을 보였다.

이에 미치지 못하지만 동아에스티의 '슈가논'(에보글립틴) 복합제는 한달 기준 유통량 5000정 선을 기록하며 1.0%대 점유율까지 올랐다.

한편 3제 복합제도 크지는 않지만 성장세는 조금씩 이어지는 추이다. 포시가의 제네릭 출시 당시 제품이 허가되지 않아 유통량이 없었으나 2025년 3월의 경우 월간 약 2만정 후반대의 유통량이 이어졌다.

이 중 약 81%를 차지하는 품목은 시타글립틴/메타포르민을 다파글리플로진과 합친 제제로 월간 유통량은 2만2000정 수준이었다. 반면 '다파프로'로 가장 먼저 시장에 뛰어드는 동시에 자사 에보글립틴과 메트포르민을 섞은 3제 복합제를 내놓은 동아에스티가 월간 약 5200정 수준의 유통량을 기록했다.

한편 각 회사별 제네릭의 유통량의 증감 추이를 보면 2년간 장 증가폭이 컸던 제품은 단일제 기준 HK이노엔의 '다파엔'으로 3월 기준 월 유통량이 4만3000정대로 2년전 제네릭 출시 당시 1만1000여정 대비 3만1000여정 이상 늘었다. HK이노엔의 경우 적응증 외 사용과 관련됐던 이슈를 오리지널사인 아스트라제네카의 '적응증 양수'로 풀며 처방에 힘을 쏟았기 때문으로 풀이된다.

이 밖에 아주약품의 '다파릴', 대웅제약의 '포시다파' 등이 각각 한달 평균 2만2000여정, 1만3000여정으로 2023년 대비 크게 성장했다. 특히 아주약품의 경우 첫 제네릭 출시 후 2023년 12월에나 유통실적이 잡혔음에도 성장세에서 최상위권에 포진했다.

바카라사이트 총판 시장에서는 흥미롭게도 LG화학의 제미다파가 월간 1만4000여정으로 제네릭 출시 초기 대비 1만3000여정 이상의 유통량을 늘렸다. 유사 제품 사이에서 자사만의 제품을 활용한 바카라사이트 총판로 성공을 거둔 셈이다.

이어 오리지널 바카라사이트 총판인 한국아스트라제네카의 '시다프비아'와 바카라사이트 총판에 영업력을 좀 더 모은 보령의 '트루버디' 등이 각각 2제 바카라사이트 총판 유통량 증가 상위권에 각각 올랐다.

이같은 추이는 실제 만성질환 치료에서 복합제가 단일제 대비 복약 순응도와 편의성을 높이면서 시장 점유율을 높이는 것과 관련이 깊다. 더욱이 당뇨는 1차 치료의 '바이블'처럼 여겨지는 메트포르민으로 증상 조절이 원활치 않은 환자에게 쓰여지는 만큼 편의성이 높은 제제가 사랑받을 수밖에 없다는 것이 업계의 중론이다.

이 과정에서 직듀오는 약가 인하 타격으로 인해 처방액과 매출 자체가 일부 감소했지만 처방량에서는 크게 줄어들지 않으며 오리지널 처방의 강점이 방어적으로 작용한 것으로 보인다.

다만 국내 제약사들의 경쟁이 워낙 치열했던 만큼 자연스레 제네릭의 유통량은 꾸준히 늘어난 것으로 보인다.

한편 해당 조사는 표본조사 형식을 활용한 만큼 실제 환자에게 처방된 약제의 갯수에서는 일부 차이가 있을 수 있다.